Την ώρα που οι τράπεζες υποστηρίζουν ότι δεν έχουν υπερκέρδη, στοιχεία που δημοσιεύει η Ευρωπαϊκή Τραπεζική Αρχή καταδεικνύουν ότι οι ελληνικές τράπεζες είχαν τη μεγαλύτερη κερδοφορία στην Ευρωζώνη κατά το 12μηνο Ιουνίου 2021 - Ιουνίου 2022.

Παράλληλα, εμφανίζονται να έχουν τα χαμηλότερα - σε ευρωπαϊκό επίπεδο - έξοδα ως ποσοστό των εσόδων, μετά από αλλεπάλληλα προγράμματα μείωσης προσωπικού και συρρίκνωσης των δικτύων καταστημάτων.

Τα στοιχεία της έκθεσης για την αξιολόγηση κινδύνων που δημοσίευσε η ευρωπαϊκή εποπτική αρχή, που είναι αρμόδια και για τη διενέργεια των stress test, δεν φαίνεται να επιβεβαιώνουν τις εκτιμήσεις του διοικητή της Τράπεζας της Ελλάδος, Γιάννη Στουρνάρα, ο οποίος δήλωσε (στα «Νέα Σαββατοκύριακο») ότι οι ελληνικές τράπεζες έχουν «λιγότερα κέρδη από το επιθυμητό, σύμφωνα με τον δείκτη απόδοσης ενεργητικού ή τον δείκτη απόδοσης του κεφαλαίου, όταν συγκρίνεται με τις υπόλοιπες τράπεζες στην Ευρώπη».

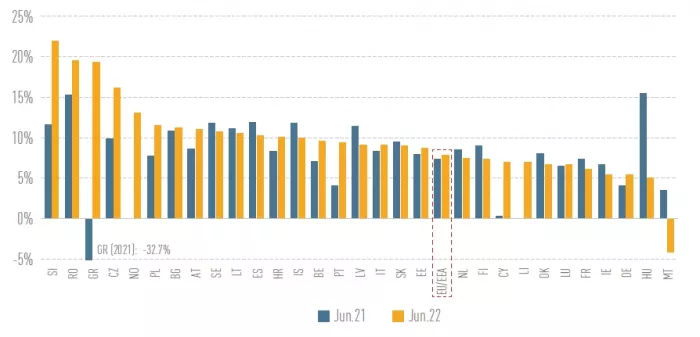

Τουλάχιστον για την περίοδο που εξετάζει η EBA, δηλαδή το 12μηνο από τον Ιούνιο 2021 έως τον Ιούνιο 2022, οι ελληνικές τράπεζες εμφάνισαν τον υψηλότερο δείκτη απόδοσης κεφαλαίου (κέρδη προς ίδια κεφάλαια) στην ευρωζώνη και ήταν στην τρίτη θέση σε όλο τον ευρωπαϊκό χώρο, μετά τις τράπεζες της Σλοβενίας και της Ρουμανίας.

Μάλιστα, είναι εντυπωσιακή η μεταστροφή των αποτελεσμάτων τους, καθώς το αμέσως προηγούμενο δωδεκάμηνο είχαν μεγάλες ζημιές. Ο δείκτης απόδοσης κεφαλαίων (RoE) από -32,7% εκτινάχθηκε την επόμενη περίοδο κοντά στο 20%, ποσοστό σχεδόν τριπλάσιο από τον μέσο όρο της Ευρώπης, που ήταν μόλις 7,8%.

«Σε επίπεδο χώρας, τα υψηλότερα επίπεδα κερδοφορίας παρατηρήθηκαν σε τράπεζες από την Ελλάδα, τη Ρουμανία και τη Σλοβενία, οι οποίες παρουσίασαν επίπεδα RoE περίπου 20%», τονίζει η EBA στην έκθεσή της.

Σημειώνεται ότι οι ελληνικές τράπεζες πήραν πολύ καλή θέση και σε ό,τι αφορά τον δείκτη καθαρής λειτουργικής κερδοφορίας ως ποσοστό του κεφαλαίου (Net Operating Income - NOI), που διαμορφώθηκε περίπου σε 45%. Καλύτερη επίδοση είχαν μόνο οι τράπεζες Ρουμανίας, Ουγγαρίας και Πολωνίας.

Οι δείκτες απόδοσης κεφαλαίου (Return on Equity - RoE) των τραπεζών στην Ευρώπη (γράφημα)

Εξαφάνισαν τα έξοδα!

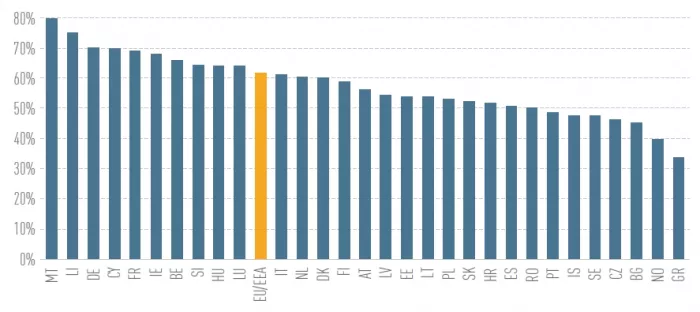

Ανεξάρτητα από το αν τα κέρδη των τραπεζών στην περίοδο που αναλύει η EBA μπορεί να διαμορφώθηκαν συγκυριακά σε υψηλά επίπεδα, χάρη σε μη επαναλαμβανόμενα έσοδα από συναλλαγές, η Αρχή καταγράφει και ένα μόνιμο στοιχείο που υποστηρίζει την κερδοφορία τους: το γεγονός ότι έχουν καταφέρει να συρρικνώσουν σε πρωτοφανή βαθμό για τα ευρωπαϊκά δεδομένα τα κόστη λειτουργίας τους, ύστερα από ένα πολυετές μπαράζ κλεισίματος καταστημάτων και απομάκρυνσης χιλιάδων υπαλλήλων με προγράμματα εθελούσιας εξόδου.

Η σχέση κόστους - εσόδων (Cost to Income Ratio - CIR) στις ευρωπαϊκές τράπεζες (γράφημα)

Ο δείκτης εξόδων προς έσοδα -Cost to Income Ratio - CIR) των ελληνικών τραπεζών είναι χαμηλότερος με διαφορά και από τη Νορβηγία, όπου δεν ξεπερνά το 40%, τη στιγμή που ο μέσος όρος στην Ευρώπη υπερβαίνει το 60% και στη Μάλτα, όπου το CIR είναι και το υψηλότερο στην Ευρώπη, φθάνει το 80%, ενώ στη Γερμανία ξεπερνά το 70%.

«Δεν έχουμε υπερκέρδη» λένε οι τράπεζες

Παρ' όλα αυτά, η Τράπεζα της Ελλάδος και κύκλοι της Ελληνικής Ένωσης Τραπεζών υποστηρίζουν ότι δεν υπάρχουν υπερκέρδη στον τραπεζικό τομέα και λένε «όχι» στην επιβολή ενός έκτακτου φόρου, μεταξύ άλλων και επειδή οι τράπεζες έχουν ενσωματώσει στα κεφάλαιά τους τεράστια ποσά αναλαβαλλόμενης φορολογίας.

«Πολλά από τα κέρδη των τραπεζών στο εννεάμηνο του 2022 ήταν εφάπαξ, δηλαδή μη επαναλαμβανόμενα. Μπορεί η κερδοφορία των ελληνικών τραπεζών να έχει βελτιωθεί σημαντικά, αλλά χρειάζεται ακόμα δρόμος», τόνισε ο Γιάννης Στουρνάρας, μιλώντας στα «Νέα». Επισήμανε, μάλιστα, ότι θα ήταν εξαιρετικά επιζήμια η επιβολή έκτακτου φόρου: «Όχι ότι δεν μπορεί να το αποφασίσει μια κυβέρνηση. Μπορεί. Αλλά πού θα βάλει φόρο, ειδικά στην Ελλάδα; Σε τράπεζες, όπου τα μισά τους κεφάλαια είναι αναβαλλόμενος φόρος;».

Από κύκλους της ΕΕΤ τονίζεται ότι φέτος η κερδοφορία των τραπεζών εκτιμάται πως θα φτάσει τα 3,5 δισ. ευρώ. Όμως μεγάλο μέρος της -περίπου το 30%, βασίζεται σε κέρδη από μη επαναλαμβανόμενες πηγές όπως η διαπραγμάτευση διατραπεζικών επιτοκίων, τα κέρδη από ομόλογα, καθώς και κέρδη από τις δραστηριότητες στο εξωτερικό.

Ωστόσο, στο εννεάμηνο του 2021 οι τράπεζες εμφάνισαν σωρευτικές ζημιές περίπου 4.5 δισ ευρώ, λόγω εξυγίανσης των ισολογισμών τους. Επομένως, συνολικά για το 2021 και 2022 παραμένουν σε ζημιές.

Από την πλευρά των τραπεζών τονίζεται ότι από το 2008 έως σήμερα δεν έχουν διανείμει μέρισμα και όλα τα κέρδη τους παραμένουν εντός του ισολογισμού τους, στηρίζοντας την κεφαλαιακή τους βάση. Υψηλοί κεφαλαιακοί δείκτες συνεπάγονται μεγαλύτερη ασφάλεια για τους καταθέτες και αποτελούν στοιχείο υγείας για την οικονομία συνολικά, καθώς λαμβάνονται υπόψη για την πιστοληπτική αξιολόγηση της χώρας.

Για κάθε ευρώ νέων κεφαλαίων, κάθε τράπεζα μπορεί να δίνει περίπου 7 ευρώ δάνεια και άρα η διατήρηση της κεφαλαιακής επάρκειας σε υψηλά επίπεδα συνεπάγεται μεγαλύτερη δυνατότητα χρηματοδοτήσεων, υποστηρίζεται από την πλευρά των τραπεζών.