Νέος κατώτατος μισθός 920 € μεικτά (772 €) και 34 αυξημένα επιδόματα-παροχές από 1-4-2026. Ειδικότερα αυξάνονται δώρα, τριετίες, προαύξηση λόγω υπερεργασίας-υπερωρίας, νυχτερινής εργασίας και εργασίας στις Κυριακές-αργίες, επίδομα ανεργίας, επίδομα γάμου, επίδομα μητρότητας, αποζημίωση απόλυσης και άλλα 20 επιδόματα που εξαρτώνται από το ύψος του κατώτατου μισθού.

Στα 920 € και ο εισαγωγικός βασικός μισθός τού Δημοσίου

Οριζόντια αύξηση 40 € σε 770.000 δημοσίους υπαλλήλους.

Εισαγωγή

Νέος κατώτατος μισθός (920 € μεικτά-772 € καθαρά), νέο κατώτατο ημερομίσθιο (41 € μεικτά-34,80 € καθαρά) και νέο κατώτατο ωρομίσθιο (6,20 € μεικτά-5,20 € καθαρά) θα ισχύουν από 1-4-2026 για 575.000 εργάτες και υπαλλήλους του ιδιωτικού τομέα που απασχολούνται σήμερα με καθεστώς πλήρους ή μερικής απασχόλησης ή εκ περιτροπής εργασίας.

Πιο συγκεκριμένα από τα 920 € μεικτά, τα καθαρά για τους εργαζόμενους ηλικίας κάτω των 25 ετών θα ανέρχονται σε 797 € το μήνα, για τους εργαζόμενους με ηλικία 26-30 ετών σε 781 €, ενώ για εργαζόμενους 2 χωρίς παιδιά και προϋπηρεσία ο καθαρός κατώτατος μισθός θα είναι 771,67 €.

Από τους 575.000 εργάτες και υπαλλήλους που αμείβονται σήμερα με τον κατώτατο μισθό, το 62,33% εργάζεται με καθεστώς πλήρους απασχόλησης, το 34,45% με μερικής απασχόλησης και το 3,21% με καθεστώς εκ περιτροπής εργασίας.

Η αύξηση των 40 € μηνιαίως από 1-4-2026 στον ιδιωτικό τομέα θα προκαλέσει αντίστοιχη αύξηση από τα 880 € στα 920 € (μεικτά) και σε 770.000 υπαλλήλους και λειτουργούς τού Δημόσιου Τομέα.

Σύμφωνα με την πρόσφατη νομοθεσία (ν. 5163/2024) ο εισαγωγικός βασικός μισθός του Δημοσίου, που ανέρχεται σήμερα στα 880 € μεικτά, θα αυξηθεί αντίστοιχα με τον κατώτατο μισθό τού ιδιωτικού τομέα. Συνεπώς από 1-4-2026 την αύξηση των 40 € θα λάβουν:

α) όλοι οι νεοπροσληφθέντες και αμειβόμενοι με εισαγωγικό βασικό μισθό δημόσιοι υπάλληλοι Υποχρεωτικής Εκπαίδευσης (ΥΕ) και

β) όλοι οι δημόσιοι υπάλληλοι και λειτουργοί ΟΡΙΖΟΝΤΙΑ, αφού θα λάβουν την αύξηση των 40 € μεικτά όλοι οι βασικοί μισθοί και όλα τα μισθολογικά κλιμάκια (ΜΚ) και οι βαθμοί του Δημοσίου.

Η αύξηση δηλαδή των 40 € θα χορηγηθεί οριζόντια σε όλους τους πολιτικούς δημοσίους υπαλλήλους, αλλά και δημοσίους λειτουργούς, σε όλους δηλαδή που αμείβονται τόσο με το Ενιαίο Μισθολόγιο όσο και με ειδικά μισθολόγια (ένστολοι, δικαστικοί, ιατροί ΕΣΥ, διπλωμάτες, Αρχιερείς, Πανεπιστημιακοί κ.ά.).

Από 1-4-2026, αύξηση θα παρουσιάσουν και 34 εργατικά και κοινωνικά επιδόματα-παροχές, που είναι για δεκαετίες συνδεδεμένα με το ύψος τού κατώτατου μισθού και χορηγεί κυρίως η ΔΥΠΑ (τέως ΟΑΕΔ) ή προβλέπει η Εργατική Νομοθεσία (Π.Δ. 62/2025).

Αυξημένο θα είναι επίσης το Δώρο Χριστουγέννων και το Επίδομα Αδείας για το 2026, καθώς και το Δώρο Πάσχα 2027, αφού το Δώρο Πάσχα 2026 θα χορηγηθεί με βάση τον προηγούμενο κατώτατο μισθό των 880 € (μεικτά), σύμφωνα με τη διάταξη του άρθρου 145 του Π.Δ. 62/2025.

Αυξημένες επίσης θα είναι από 1-4-2026 και οι προσαυξήσεις λόγω υπερεργασίας, υπερωρίας, νυχτερινής εργασίας και εργασίας κατά τις Κυριακές 3 και αργίες, καθώς επίσης και η αποζημίωση απόλυσης για όσους αμείβονται με τον κατώτατο μισθό και ημερομίσθιο. Τέλος, μεταξύ των άλλων παροχών, που αυξάνονται από 1-4-2026 είναι και το επίδομα μητρότητας, τα επιδόματα ανεργίας κ.ά.

Όλες αυτές οι παροχές-αποζημιώσεις εξαρτώνται για δεκαετίες από το εκάστοτε ύψος τού κατώτατου μισθού. Ειδικότερα:

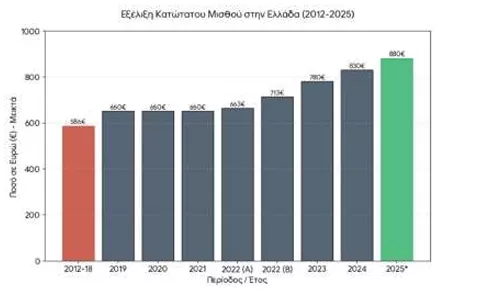

1) Νέος κατώτατος μισθός 920 € μεικτά (771,67 € καθαρά), νέο κατώτατο ημερομίσθιο 41 € μεικτά (34,80 € καθαρά) και νέο κατώτατο ωρομίσθιο 6,20 € μεικτά (5,20 € καθαρά), από 1-4-2026 Η εξέλιξη του κατώτατου μισθού από τα 586 € το 2012, έως τα 650 € το 2019 και τα 920 € το 2026

Από το 2012, ως γνωστόν, ο κατώτατος μισθός μειώθηκε με την ΠΥΣ 6/28-2-2012 από τα 751 € (μεικτά) στα 586 € (μεικτά) μέχρι την άνοιξη του 2019, όταν η κυβέρνηση ΣΥΡΙΖΑ τον αύξησε στα 650 € (μεικτά). Τον αύξησε δηλαδή περίπου 10%, μετά από οκτώ (8) ολόκληρα χρόνια αναστολής τής αύξησής του («πάγωμα»).

Για την ίδια περίοδο, με την ίδια ΠΥΣ 6/2012, ίσχυσε για τους νέους και τις νέες κάτω των 25 ετών ο «υποκατώτατος» μισθός, που με πλήρες ωράριο ελάμβαναν μισθό ύψους 511 € μεικτά (427 € καθαρά). Ο «νεανικός» «υποκατώτατος» καταργήθηκε την άνοιξη του 2019 (επίσης από την κυβέρνηση ΣΥΡΙΖΑ), αφού χρησιμοποιήθηκε η φτηνή εργασία των νέων μας για οκτώ (8) ολόκληρα χρόνια, στέλνοντας αρκετές χιλιάδες από αυτούς στο εξωτερικό («brain drain»).

Με την υπ’αριθ. 107675/2021 απόφαση του υπουργού Εργασίας Κ.Χατζηδάκη καθορίστηκε ο νόμιμος κατώτατος μισθός στο ποσό των 663 € (μεικτά) και το νόμιμο κατώτατο ημερομίσθιο στο ποσό των 29,62 € (μεικτά), για πλήρη απασχόληση, για τους υπαλλήλους και τους εργατοτεχνίτες όλης της χώρας, χωρίς ηλικιακή διάκριση, από 1η Ιανουαρίου 2022.

Εξάλλου, με την υπ’αριθ. 38866/2022 απόφαση του υπουργού Εργασίας Κ.Χατζηδάκη καθορίστηκε ο νόμιμος κατώτατος μισθός στο ποσό των 713 € (μεικτά) και το νόμιμο κατώτατο ημερομίσθιο στο ποσό των 31,85 € (μεικτά), για πλήρη απασχόληση, για τους υπαλλήλους και τους εργατοτεχνίτες όλης της χώρας, χωρίς ηλικιακή διάκριση, από 1-5-2022.

- Με την υπ’αριθ. 31986/2023 υπουργική απόφαση καθορίστηκε ο κατώτατος μισθός σε 780 € (μεικτά) και το κατώτατο ημερομίσθιο σε 34,84 € (μεικτά) από 1-4-2023 ενώ με την υπ’αριθ. 25058/2024 υπουργική απόφαση ο κατώτατος μισθός έφτασε στα 830 € (μεικτά) και το κατώτατο ημερομίσθιο στα 37,70 € (μεικτά) από 1-4-2024.

- Με την υπ’αριθ. 8233/27-3-2025 υπουργική απόφαση (ΦΕΚ Β 1476) ο νόμιμος κατώτατος μισθός καθορίστηκε από 1-4-2025 σε 880 € (μεικτά) και το

- νόμιμο κατώτατο ημερομίσθιο σε 39,30 € (μεικτά).

- Τέλος, με την υπ’αριθ. 8934/27-3-2026 κοινή υπουργική απόφαση (ΦΕΚ Β 1759), ο νόμιμος κατώτατος μισθός για τους υπαλλήλους καθορίστηκε στα 920 € και το κατώτατο ημερομίσθιο για τους εργατοτεχνίτες σε 41,09 €.

- Ως προς το κατώτατο μεικτό ημερομίσθιο, από 29,04 € το 2019 και 31,85 € το 2022, από 1-4-2023 στα 34,84 € (29,80 € καθαρά), από 1-4-2024 στα 37,07 € (31,66 € καθαρά), από 1-4-2025 στα 39,30 € μεικτά (33,32 € καθαρά), τώρα, από 1-4-2026 θα ανέρχεται σε 41 € (34,80 € καθαρά).

Παραθέτουμε την εξέλιξη του κατώτατου μισθού στον Ιδιωτικό Τομέα από το 2012 έως και το 2025.

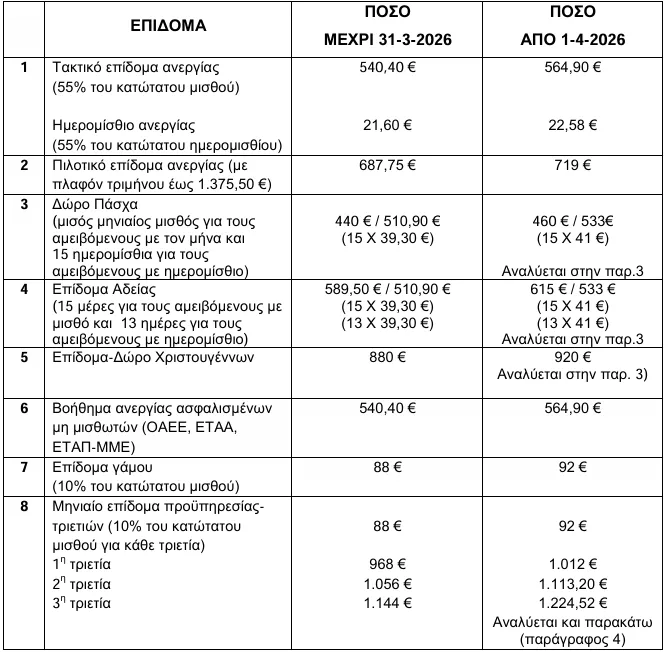

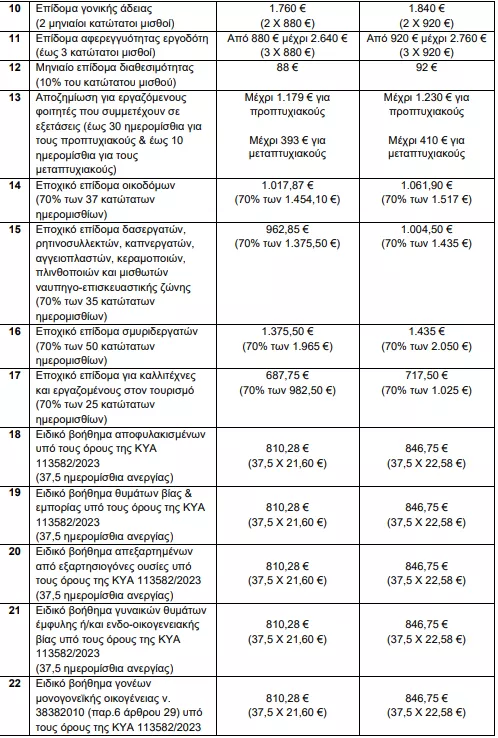

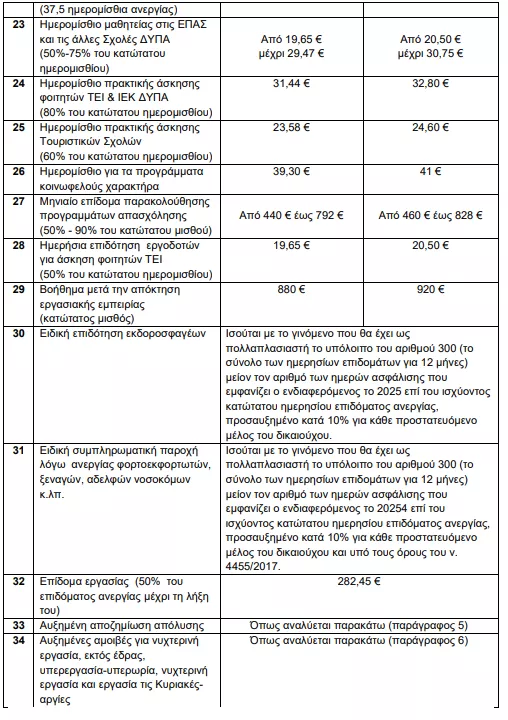

2. Τα 34 επιδόματα και παροχές που αυξάνονται μαζί με τον κατώτατο μισθό από 1-4-2026

Η αύξηση από 1-4-2026 του κατώτατου μισθού από 880 € σε 920 € μεικτά (από 772 € έως 797 € καθαρά) και του κατώτατου ημερομισθίου από 39,30 € σε 41 € μεικτά (34,80 € καθαρά), συμπαρασύρουν προς τα πάνω συνολικά τριάντα τέσσερα (34) εργατικά και κοινωνικά επιδόματα που για δεκαετίες είναι

συνδεδεμένα με τον εκάστοτε κατώτατο μισθό.

Παραθέτουμε τα 34 επιδόματα και παροχές, με το ύψος τους μέχρι 31-3 2026 και τα νέα αυξημένα ποσά μετά την 1-4-2026:

3. Αυξημένα για το 2026 το Δώρο Χριστουγέννων και το Επίδομα Αδείας, μετά την αύξηση του κατώτατου μισθού

Το Δώρο Πάσχα του 2026 θα υπολογιστεί με τον προηγούμενο κατώτατο μισθό (880 € μεικτά) και όχι τον νέο (920 € μεικτά), σύμφωνα με το άρθρο 143 Π.Δ. 62/2025)

Το Δώρο Χριστουγέννων και το Επίδομα Αδείας για το 2026 και για όσο χρόνο θα ισχύει ο κατώτατος μισθός των 920 € (μεικτά) και το κατώτατο ημερομίσθιο των 41 € (μεικτά), αυξάνονται από 1-4-2026 αφού το ύψος τους είναι συνδεδεμένο με το εκάστοτε ύψος τού κατώτατου μισθού και

ημερομισθίου.

Αντίθετα το Δώρο Πάσχα 2026 θα καταβληθεί με τον παλιό κατώτατο μισθό (880 € μεικτά), σύμφωνα με το άρθρο 143 του Π.Δ. 62/2025, όπως αναλύουμε παρακάτω.

Σύμφωνα με τη διάταξη του άρθρου 140 του Κώδικα Ατομικού Εργατικού Δικαίου (Π.Δ. 80/2022): «Το συνολικό ποσό του επιδόματος εορτών Πάσχα, καθώς και του επιδόματος Χριστουγέννων, δεν μπορεί σε καμιά περίπτωση να υπερβαίνει τον ένα ή μισό μισθό αντίστοιχα για τους αμειβόμενους με μηνιαίο μισθό και τα 25 ή τα 15 ημερομίσθια αντίστοιχα για τους αμειβόμενους με ημερομίσθιο, όπως προσδιορίζεται στα άρθρα 138 και 139.».

Σύμφωνα με το άρθρο 141 του ίδιου Π.Δ. 80/2022 «Ευνοϊκότερες ρυθμίσεις»: «Διατάξεις νόμων, διαταγμάτων, υπουργικών αποφάσεων, συλλογικών συμβάσεων, διαιτητικών αποφάσεων, εσωτερικών κανονισμών και λοιπών σχετικών πράξεων, οι οποίες προβλέπουν ευνοϊκότερους από τους αναφερόμενους στα άρθρα 136-140 όρους παροχής επιδομάτων εορτών

Χριστουγέννων και Πάσχα, υπερισχύου.» ενώ σύμφωνα με το άρθρο 142: «1.Τα επιδόματα εορτών Χριστουγέννων και Πάσχα, που σε καμιά περίπτωση δεν επιτρέπεται να καταβληθούν σε είδος, αλλά σε χρήμα μόνο, καταβάλλονται την 21 Δεκεμβρίου και τη Μεγάλη Τετάρτη αντίστοιχα. (....). 2.Τα ανωτέρω επιδόματα Πάσχα και Χριστουγέννων μπορούν να περιορισθούν για τους υπαλλήλους και για τους εργάτες, και των δύο φύλων, σε ποσά ίσα με το 50πλάσιο για το επίδομα Πάσχα, και το 100πλάσιο για το επίδομα Χριστουγέννων, του γενικού κατώτατου ορίου ημερομισθίου. Τα ποσά αυτά μειώνονται ανάλογα γι’ απασχόληση μικρότερη

των χρονικών περιόδων που αναφέρονται στην παρ. 2 του άρθρου 136. 3....».

Εξάλλου, σύμφωνα με το άρθρο 213 του Κώδικα Ατομικού Εργατικού Δικαίου: «Οι εργαζόμενοι που απασχολούνται με σχέση εργασίας ιδιωτικού δικαίου σε οποιονδήποτε εργοδότη δικαιούνται κάθε έτος επίδομα αδείας ίσο με το σύνολο των αποδοχών των ημερών άδειας ανάπαυσης με αποδοχές, που καθορίζονται από τα άρθρα 212-213 ή από άλλες διατάξεις και τις οποίες δικαιούται κάθε εργαζόμενος, με τον περιορισμό ότι το επίδομα αυτό δεν μπορεί να υπερβαίνει τις αποδοχές ενός 15ημέρου για τους αμειβόμενους με μηνιαίο μισθό και 13 εργάσιμων ημερών για τους αμειβόμενους με ημερομίσθιο ή κατά μονάδα εργασίας ή με ποσοστά ή με άλλο τρόπο. (...) Σε περίπτωση καταγγελίας της σύμβασης εργασίας, δικαιούται μέρος του ως άνω επιδόματος, ανάλογο με τη διάρκεια της εργασιακής σχέσης που μεσολάβησε από την πρόσληψη ή τη λήψη του προηγούμενου επιδόματος μέχρι την ημέρα λύσης της σύμβασης εργασίας.».

Εξάλλου, σύμφωνα με το άρθρο 145 του Π.Δ. 62/2025 «Τα επιδόματα εορτών Χριστουγέννων και Πάσχα υπολογίζονται βάσει των πράγματι καταβαλλόμενων μισθών ή ημερομισθίων την 10η Δεκεμβρίου κάθε χρόνου για το επίδομα Χριστουγέννων και την 15η ημέρα πριν από το Πάσχα για το επίδομα Πάσχα, ή την ημερομηνία λύσης της εργασιακής σχέσης. Ως καταβαλλόμενος μισθός ή ημερομίσθιο νοείται το σύνολο των τακτικών αποδοχών του εργαζομένου.».

Από τις ανωτέρω ρυθμίσεις προκύπτει:

α)Το Δώρο Πάσχα 2026 θα καταβληθεί με τον προϊσχύοντα κατώτατο μισθό (880 € μεικτά) και θα ανέρχεται σε 440 €.

β)Το Επίδομα Αδείας ισούται με 15 μέρες για τους αμειβόμενους με μισθό, ήτοι 615 € και με 13 ημέρες για τους αμειβόμενους με ημερομίσθιο, ήτοι 533 €, από 1-4-2026.

γ)Το Δώρο Χριστουγέννων ισούται με έναν μηνιαίο μισθό, ήτοι 920 €.

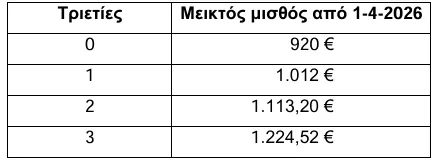

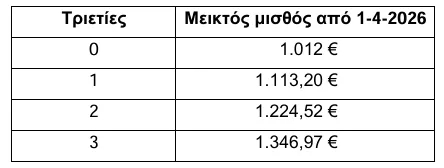

4.Επίδομα προϋπηρεσίας (τριετίες)

Χωρίς αύξηση αν οι καταβαλλόμενες αποδοχές είναι υψηλότερες των νομίμων

Χωρίς τριετίες οι εργαζόμενοι την περίοδο 2012-2023

Μεγάλες οι απώλειες για τους χαμηλόμισθους του ιδιωτικού τομέα από τον ν. 5053/2023 (άρθρο 33)

Οι μεικτές αποδοχές άγαμου εργαζόμενου από 1-4-2026, ανάλογα με τις τριετίες, διαμορφώνεται ως εξής:

Οι μεικτές αποδοχές έγγαμου εργαζόμενου από 1-4-2026, ανάλογα με τις

τριετίες και συνυπολογιζομένου του επιδόματος γάμου (10%), διαμορφώνεται ως

εξής:

Χαρακτηριστικός για τις τριετίες είναι ο πίνακας που δημοσιεύθηκε στις 27

3-2026 στην εφημερίδα «Καθημερινή» (δημοσιογράφος Ρούλα Σαλούρου) από την

εταιρία «naf-accounting ΙΚΕ».

Πολύ σκληρή θεσμική συμπεριφορά επιφύλαξε το άρθρο 23 του ν. 5053/2023 σε αρκετές χιλιάδες εργαζόμενους οι οποίοι (με βάση την ατομική τους σύμβαση εργασίας ή ΣΣΕ) τυχαίνει να έχουν καταβαλλόμενες αποδοχές υψηλότερες. Σύμφωνα με ευθεία αναφορά τού νόμου, παρέχεται το δικαίωμα στους εργοδότες να μην χορηγήσουν σ’αυτούς την προσαύξηση λόγω συμπλήρωσης τριετιών ή προϋπηρεσίας, επειδή η νέα ρύθμιση τούς βρήκε σε καθεστώς «υπέρτερων» αποδοχών από τις νόμιμες.

Συγκεκριμένα η ρύθμιση της παραγράφου 4 του άρθρου 33 αναφέρει: «4.Αν οι καταβαλλόμενες τακτικές αποδοχές είναι υπέρτερες των νόμιμων αποδοχών, οι αυξήσεις, οι προσαυξήσεις και τα ποσά εν γένει που προκύπτουν από την εφαρμογή των παρ.1 έως 3, συμψηφίζονται με τη διαφορά που προκύπτει μεταξύ καταβαλλόμενων και νόμιμων αποδοχών, με την καταβολή της οποίας εξοφλούνται ολοσχερώς ή μερικώς».

Η ρύθμιση αυτή λειτουργεί ως μισθολογικός «κόφτης». Στερεί την προσαύξηση, που θα δικαιούνται χιλιάδες εργαζόμενοι (δικαιούχοι τής χορήγησης προσαύξησης λόγω τριετιών) και μπορεί να φτάνει και μέχρι και 30% του μισθού, επειδή οι σημερινές καταβαλλόμενες αποδοχές τους ενδέχεται να είναι υψηλότερες των νομίμων έστω και κατά λίγα ευρώ. Συνεπώς η ρύθμιση της παραγράφου 4 είναι άδικη και μισθοκτόνα για τους χιλιάδες αυτούς εργαζομένους του ιδιωτικού

τομέα.

Επίσης, με τη διάταξη της παρ. 5 του ν. 5053/2023, απαγορεύεται η διεκδίκηση αναδρομικών ποσών από τη μη καταβολή των τριετιών κατά την περίοδο 2012-2023. Συγκεκριμένα η διάταξη αυτή αναφέρει ότι: «5.Για το χρονικό διάστημα από την 14η .2.2012 έως και την 31η .12.2023 καμία αξίωση δεν

γεννάται, ούτε οφείλονται αυξήσεις μισθών ή ημερομισθίων, συμπεριλαμβανομένων και εκείνων περί υπηρεσιακών ωριμάνσεων, με μόνη προϋπόθεση την πάροδο συγκεκριμένου χρόνου εργασίας, όπως αναφέρονται στις παρ. 1, 2 και 3, ούτε επιτρέπεται να υπολογιστεί προϋπηρεσία που έχει διανυθεί από την 14η .2.2012

έως και την 31η .12.2023».

Η διάταξη αυτή της παρ. 5 του άρθρου 33 του ν. 5053/2023 είναι προφανώς αντισυνταγματική και ακραία αντικοινωνική, πολύ περισσότερο επειδή επικυρώνει μια απίθανη μεταφορά πλούτου ύψους πολλών δις € από τους εργαζόμενους στους εργοδότες.

Οι διατάξεις αυτές πρέπει άμεσα να καταργηθούν και να αποακατασταθεί η αδικία σε βάρος, χαμηλόμισθων κυρίως, εργατοϋπαλλήλων του ιδιωιτκού τομέα.

5.Αυξημένη αποζημίωση λόγω απόλυσης μετά την αύξηση του κατώτατου μισθού-ημερομισθίου-ωρομισθίου, από 1-4-2026

Ο νέος κατώτατος μισθός και ημερομίσθιο αυξάνουν και το ποσό τής αποζημίωσης απόλυσης αφού αυτή συναρτάται απευθείας με τον καταβαλλόμενο μισθό. Σύμφωνα με τα άρθρα 323, 327 και 328 του Κώδικα Ατομικού Εργατικού Δικαίου (Π.Δ. 80/2022), η αποζημίωση απόλυσης για όλες τις κατηγορίες των εργαζομένων θα είναι αυξημένη μετά την αύξηση του μεικτού κατώτατου μισθού στα 920 €, του μεικτού κατώτατου ημερομισθίου στα 41 € και του μεικτού κατώτατου ωρομισθίου στα 6,20 €, μετά την 1-4-2026.

6.Αυξημένες αμοιβές για νυχτερινή εργασία, εκτός έδρας, υπερεργασία-υπερωρία, εργασίας κατά τη νύχτα και Κυριακές-αργίες

Χωρίς ασφαλιστικές εισφορές όλες οι προσαυξήσεις με τον νόμο Κεραμέως (ν. 5239/2025, άρθρο 73)

Ο νέος κατώτατος μισθός, ημερομίσθιο και ωρομίσθιο, σύμφωνα με τον ισχύοντα Κώδικα Ατομικού Εργατικού Δικαίου (Π.Δ. 80/2022), θα παρασύρουν προς τα πάνω και άλλες αμοιβές. Ειδικότερα, από 1-4-2026 θα χορηγείται προσαύξηση για: -την αμοιβή για νυχτερινή εργασία (άρθρο 143), -την αμοιβή για εργασία εκτός έδρας (άρθρο 144), -την υπερεργασία και την υπερωρία (άρθρο 184) και -την εργασία κατά τις νυχτερινές ώρες και τις Κυριακές-αργίες (άρθρο 193).

Με το άρθρο 41 του ν. 5184/2025 (ΦΕΚ Α 34) καταργήθηκαν οι ασφαλιστικές εισφορές στην προσαύξηση όλων των μορφών πρόσθετης εργασίας.

Εκεί ορίζεται ότι: «Στην περίπτωση προσαύξησης των αποδοχών των εργαζόμενων πλήρους απασχόλησης κατά τα οριζόμενα στα άρθρα 143, περί επιδόματος νυκτερινής εργασίας, 184, περί αμοιβής υπερεργασίας και υπερωρίας και 209, περί προσαύξησης αμοιβής για εργασία κατά τις Κυριακές και τις αργίες του Κώδικα Ατομικού Εργατικού Δικαίου (π.δ. 80/2022, Α’ 222), το συνολικό ποσό της ασφαλιστικής εισφοράς ασφαλισμένων μισθωτών και εργοδοτών υπολογίζεται επί του ποσού των πάσης φύσεως αποδοχών των εργαζομένων, χωρίς να προσμετράται η προσαύξηση αυτή, κατά παρέκκλιση κάθε γενικής ή ειδικής διάταξης.».

Η κατάργηση των ασφαλιστικών εισφορών στις προσαυξήσεις όλων των μορφών πρόσθετης εργασίας (υπερεργασία, υπερωρίες, νυχτερινά, Κυριακές αργίες) θεσπίστηκε ως «αντιστάθμισμα» στους εργοδότες για τη γενικευμένη χρήση τής Ψηφιακής Κάρτας Εργασίας (ΨΚΕ).

Πρόκειται για ρύθμιση που θα επιφέρει στο μέλλον μείωση συντάξεων στους εργαζόμενους του ιδιωτικού τομέα αφού θα προσφέρουν νυχτερινή εργασία, υπερεργασία, υπερωρίες και εργασία κατά τις Κυριακές αργίες χωρίς να έχουν καταβληθεί οι αντίστοιχες ασφαλιστικές εργοδοτικές

και εργατικές εισφορές για τις προσαυξήσεις που θα συνέβαλαν δραστικά στο ύψος τής τελικής σύνταξής τους.

Με τον πρόσφατο εργατικό νόμο Κεραμέως (5239/2025, άρθρο 73) η κυβέρνηση καταργεί και τις ασφαλιστικές εισφορές στις πρόσθετες προσαυξήσεις από οικειοθελείς παροχές τού εργοδότη, καθώς και στις πρόσθετες προσαυξήσεις από παροχές που προβλέπονται από ΣΣΕ.

7.Τρία (3) εργατικά επιδόματα που καταργήθηκαν από 1-1-2024 και ήταν συνδεδεμένα με τον κατώτατο μισθό

Με την υπ’αριθ. 113582/29-12-2023 κοινή υπουργική απόφαση (ΦΕΚ Β 7469) καταργήθηκαν τρία (3) σημαντικά εργατικά επιδόματα που κι αυτά ήταν συνδεδεμένα με το εκάστοτε ύψος τού κατώτατου μισθού. Έτσι, με την ανωτέρω ΚΥΑ των υπουργών κ.κ. Κων/νου Χατζηδάκη και Α.Γεωργιάδη, καταργήθηκαν τα εξής τρία (3) επιδόματα:

α) ειδικό επίδομα μετά τη λήξη τής τακτικής επιδότησης ανεργίας,

β) ειδικό βοήθημα μετά την τρίμηνη παραμονή στο μητρώο ανέργων της ΔΥΠΑ και

γ) ειδικό βοήθημα επίσχεσης ή διακοπής εργασιών τής επιχείρησης- εκμετάλλευσης

Τα επιδόματα αυτά είχαν θεσπιστεί με το άρθρο 22 (παρ. 6) του ν. 1836/1989 (ΦΕΚ Α 79) «Προώθηση της απασχόλησης και της επαγγελματικής κατάρτισης και άλλες διατάξεις» και καταργήθηκαν, όπως προαναφέραμε, με την ανωτέρω ΚΥΑ.

8.Χωρίς οικογενειακή παροχή (επίδομα γάμου) ΚΑΙ για το 2026 οι εργάτες και υπάλληλοι του ιδιωτικού τομέα που αμείβονται με κατώτατο μισθό

Η κυβέρνηση ΚΑΙ για το 2026 αποφάσισε να μην χορηγήσει οικογενειακά επιδόματα στους εργάτες και υπαλλήλους του ιδιωτικού τομέα που αμείβονται με τον κατώτατο μισθό, όπως έπραξε και τα προηγούμενα χρόνια αφού αυτά έχουν «παγώσει» από το 2012 με τον ν. 4093/2012 (βλ. ανάλυσή μας «Να δοθούν και στον ιδιωτικό τομέα τα οικογενειακά επιδόματα» στην «Εφημερίδα όλων των Συνταξιούχων 60+», φύλλο 119, 20/4/2024).

Η υπ’αριθ. 8934/27-3-2026 ΚΥΑ (ΦΕΚ Β 1759/27-3-2026 για τον καθορισμό τού νομοθετημένου κατώτατου μισθού και ημερομισθιίου για το έτος 2026 δυστυχώς δεν περιλαμβάνει, για άλλη μια φορά, το επίδομα γάμου και τέκνων.

Από την αναστολή χορήγησης της οικογενειακής παροχής, εκατοντάδες χιλιάδες εργατών και υπαλλήλων έχουν υποστεί μεγάλες απώλειες στο εισόδημά τους, όπως έχουμε αποδείξει με αναλυτικά παραδείγματα (βλ. «Αγορά Εργασίας και Συντάξεις. Η χρονοβόμβα του Δημογραφικού», Εκδόσεις «60+», 2024). Γι’αυτό επιβάλλεται να χορηγηθούν τα οικογενειακά επιδόματα στους εργάτες και υπαλλήλους του ιδιωτικού τομέα που αμείβονται με τον κατώτατο μισθό, άμεσα και αναδρομικά.

Μέχρι σήμερα η οικογενειακή παροχή (επίδομα γάμου) χορηγείται μόνο από τις επιχειρήσεις που είναι μέλη των εργοδοτικών οργανώσεων που συμφωνούν και υπογράφουν τα θεσμικά αιτήματα τής ΕΓΣΣΕ. Οι υπόλοιπες επιχειρήσεις, που είναι και οι περισσότερες, επικαλούμενες ότι δεν είναι μέλη των εργοδοτικών οργανώσεων, δεν καταβάλλουν την οικογενειακή παροχή (επίδομα γάμου).

Με τον ν. 4093/2012 (ΦΕΚ Α 222), βασικό εφαρμοστικό νόμο που υλοποίησε τις δεσμεύσεις τού β’ Μνημονίου (ν. 4046/2012), όλα τα επιδόματα επί του κατώτατου μισθού καταργήθηκαν ενώ το επίδομα προϋπηρεσίας (τριετίες πολυετίες), που παρέμεινε, «πάγωσε» μέχρι η ανεργία να πέσει κάτω του 10%.

Η συγκεκριμένη διάταξη του ν. 4093/2012 (υποπαρ. ΙΑ.11 παρ.1), που ισχύει δυστυχώς ακόμη και σήμερα, ρητά αναφέρει στο εδάφιο (ε) ότι «Πέραν της μηνιαίας τακτικής προσαύξησης λόγω προϋπηρεσίας, καμία άλλη προσαύξηση δεν περιλαμβάνει στον νομοθετικώς καθορισμένο κατώτατο μισθό και ημερομίσθιο» και στο εδάφιο (στ) ότι «Έως ότου η ανεργία διαμορφωθεί σε ποσοστό κάτω του 10% αναστέλλεται η προσαύξηση του νομοθετικώς καθορισμένου νόμιμου κατώτατου μισθού και ημερομισθίου για προϋπηρεσία που συμπληρώνεται μετά την 14-2-2012».

Ο «γυμνός» χωρίς επιδόματα, νομοθετημένος κατώτατος μισθός («single minimum wage system») εξυπηρετούσε τη βασική αρχή του β’ Μνημονίου (4046/2012, ΦΕΚ Α 28) για τη «βουλγαροποίηση» των ελληνικών μισθών και την προϊούσα απόκλισή τους από τους μισθούς τής ευρωζώνης.

Η «ρήτρα βουλγαροποίησης» που συμφωνήθηκε με το β’ Μνημόνιο (ΦΕΚ Α 28, σελ. 713) ανέφερε ότι: «Τα μέτρα αυτά θα δώσουν τη δυνατότητα μείωσης της απόκλισης στο επίπεδο του κατώτατου μισθού σε σχέση με τους ανταγωνιστές μας (Πορτογαλία, Κεντρική και Νοτιοανατολική Ευρώπη). Αναμένουμε ότι το μέτρο αυτό θα βοηθήσει στην αντιμετώπιση της υψηλής ανεργίας των νέων, την απασχόληση των ατόμων στα περιθώρια της αγοράς εργασίας και θα ενθαρρύνει την αλλαγή από τον ανεπίσημο στον επίσημο τομέα εργασίας. (…) Αυτό θα ευθυγραμμίσει το πλαίσιο του κατώτατου μισθού της Ελλάδας με αυτό συγκρίσιμων κρατών και θα του επιτρέψει να εκπληρώσει τη βασική του λειτουργία, δηλαδή της διασφάλισης ενός ενιαίου δικτύου ασφαλείας για όλους τους υπαλλήλους».

Εξάλλου, ενώ η σημερινή κυβέρνηση «ξεπάγωσε» τις τριετίες (όπως η ίδια υποστηρίζει) από 1-1-2024 (βλ. πλήρη ανάλυσή μας στην «Εφημερίδα των Συνταξιούχων 60+» με τίτλο «Η αλήθεια για τις τριετίες», φύλλο 90) με τη διάταξη του άρθρου 33 του ν. 5053/2023 (ΦΕΚ Α 58), ουδέν αποφάσισε για την επαναχορήγηση («ξεπάγωμα») των οικογενειακών επιδομάτων στον ιδιωτικό τομέα τόσο για την περίοδο από 2012 έως σήμερα (2024), όσο και για το μέλλον.

Το γεγονός ότι η κυβέρνηση με τον ν. 5053/2023 (άρθρο 33) «ξεπάγωσε» τις τριετίες και όχι τα οικογενειακά επιδόματα, σημαίνει ότι η κατάργησή τους στον ιδιωτικό τομέα και για την προϋπηρεσία από το 2012 και μετά, είναι οριστική.

Αυτό επιβεβαιώθηκε άλλωστε και από το γεγονός ότι στην ανωτέρω πρόσφατη ΚΥΑ για το 2026, ουδέν απολύτως αναγράφεται για τη χορήγηση της οικογενειακής παροχής στους αμειβόμενους με τον νέο κατώτατο μισθό ημερομίσθιο, όπως προαναφέραμε.

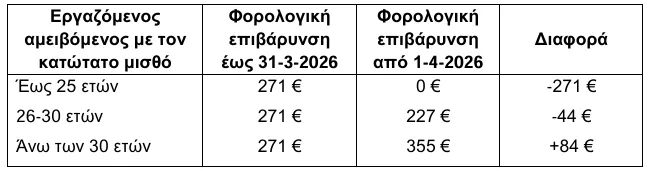

9. Αύξηση εισφορών και φόρου για εργαζόμενο χωρίς οικογένεια προϋπηρεσία

- Να καταργηθεί ο φόρος στον κατώτατο μισθό

- Να θεσπιστεί το αφορολόγητο στο ύψος τού εκάστοτε ετήσιου

- εισοδήματος από κατώτατο μισθό

Με την αύξηση του κατώτατου μισθού από 880 € σε 920 € (μεικτά) από 1-4-2026, ο φόρος για άγαμο και χωρίς προϋπηρεσία εργαζόμενο αυξάνεται και διαμορφώνεται ως εξής, ανάλογα με την ηλικία, σύμφωνα με τους υπολογισμούς από το «aftertax.gr»:

Σημειώνουμε ότι το μεγαλύτερο μέρος των νέων επιπλέον αποδοχών τους θα φορολογείται με συντελεστή 20%, ο οποίος ενεργοποιείται με εισόδημα από 10.001 € και πάνω. Στην περίπτωση εργαζομένων άνω των 30 ετών, χωρίς οικογενειακές υποχρεώσεις και προϋπηρεσία, η επιβάρυνση θα είναι 84 € ετησίως, ήτοι 7 € τον μήνα.

Βεβαίως με τα πρόσφατα φορολογικά μέτρα ελαφρύνονται και καταβάλλουν μικρότερο φόροι οι εργαζόμενοι κάτω των 30 ετών και κυρίως οι κάτω των 25 ετών (μηδενική φορολογία).

Συνεπώς επιβάλλεται να καταργηθεί η φορολόγηση των αμειβομένων με τον κατώτατο μισθό στον ιδιωτικό τομέα και στον εισαγωγικό βαθμό στον δημόσιο τομέα και να θεσπιστεί για όλους ως αφορολόγητο τουλάχιστον το ποσό που αντιστοιχεί στο ετήσιο εισόδημά τους, ήτοι στο ποσό των 12.880 € (920 € Χ 14 μισθοί).

10. Στα 920 € μεικτά και ο εισαγωγικός βασικός μισθός στο Δημόσιο από 1-4-2026

Οριζόντια αύξηση για 770.000 δημοσίους υπαλλήλους

Παραμένει η ανισότητα αφού οι δημόσιοι υπάλληλοι λαμβάνουν 12 μισθούς ενώ οι εργατοϋπάλληλοι του ιδιωτικού τομέα 14 μισθούς. Μετά τον ν. 5163/2024 (ΦΕΚ Α 199) που ενσωμάτωσε την Ευρωπαϊκή Οδηγία 2022/2041 «Για επαρκείς κατώτατους μισθούς στην ΕΕ», για πρώτη φορά από 1-4-2025 και όλα τα επόμενα χρόνια, ο εισαγωγικός μισθός του Δημοσίου θα αυξάνεται ανάλογα με τον κατώτατο μισθό τού ιδιωτικού τομέα. Έτσι από 1-4-2026, ο εισαγωγικός βασικός μισθός τού Δημοσίου από 880 € που ήταν μέχρι 31-3-2026, θα ανέλθει στα 920 € μεικτά, αυξημένος κατά 40 ευρώ. Η αύξηση θα είναι οριζόντια, δηλαδή θα την λάβουν όλοι οι υπάλληλοι του Δημοσίου (περίπου 750.000), είτε είναι μόνιμοι είτε με σχέση αορίστου χρόνου ή με σχέση ορισμένου χρόνου.

Ωστόσο, η ανισότητα σε βάρος των δημοσίων υπαλλήλων θα παραμείνει αφού οι δημόσιοι υπάλληλοι από το 2012 μέχρι σήμερα στερούνται του 13ου και 14ου μισθού (όπως άλλωστε και οι συνταξιούχοι) με συνέπεια το 2026 να λάβουν 11.040 € ετήσιο εισόδημα, ήτοι 1.840 € λιγότερα από τους εργατοϋπαλλήλους του ιδιωτικού τομέα που θα λάβουν το 2026 (14 μήνες Χ 920 €=) 12.880 €.

Ελπίζαμε πως η αναμενόμενη από την Ολομέλεια του ΣτΕ απόφαση θα καταργούσε αυτή την ανισότητα σε βάρος των δημοσίων υπαλλήλων και να αποφανθεί υπέρ της επαναχορήγησης του 13ου και 14ου μισθού (Δώρα και Επίδομα Αδείας) στους δημοσίους υπαλλήλους καθώς και της 13ης και 14ης σύνταξης στους συνταξιούχους.

Όμως, την Κυριακή 1-2-2026 διέρρευσε σε κυριακάτικη εφημερίδα τής Αθήνας πως η Ολομέλεια του ΣτΕ δέχθηκε δυστυχώς όλες τις θέσεις τής κυβέρνησης για τη μή χορήγηση του 13ου και 14ου μισθού στο Δημόσιο για δημοσιονομικούς λόγους, επαναλαμβάνοντας τις απαράδεκτες αποφάσεις 1890/2019 και 1436/2020 που, με Πρόεδρο την κυρία Σακελλαροπούλου, είχαν ανατρέψει τις θετικές (υπέρ των δημοσίων υπαλλήλων) αποφάσεις και είχαν ] αποφανθεί υπέρ της μή χορήγησης των Δώρων.

Θα επανέλθουμε με ενδελεχή σχολιασμό όταν εκδοθεί η απόφαση της Ολομέλειας ΣτΕ για τα Δώρα δ/υ και ενστόλων.

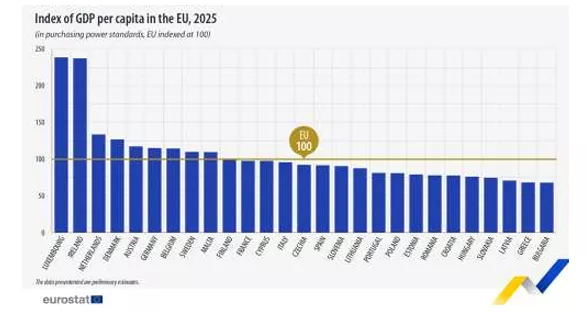

11. Παρά την αύξηση του κατώτατου μισθού κατά 4,55% το 2026 και συνολικά κατά 41,5% την περίοδο 2019-2026, επιταχύνθηκε η «βουλγαροποίηση» των μισθών και της αγοραστικής δύναμης των μισθωτών, σύμφωνα με πρόσφατη Έκθεση της Eurostat για το 2025

Η κυβέρνηση επαίρεται για την αύξηση του κατώτατου μισθού το 2026 στο 4,55%. Στην κριτική τής Αντιπολίτευσης αντιπαραθέτει ότι την περίοδο 2019-2026 η συνολική αύξηση του κατώτατου μισθού ανήλθε στο 41,5%.

Όμως, σύμφωνα με την τελευταία Έκθεση της Eurostat (2025), η αγοραστική δύναμη των μισθωτών τού ιδιωτικού κυρίως, αλλά και του δημοσίου, τομέα βρέθηκε για το 2025 στο ναδίρ μεταξύ των 27 χωρών της ΕΕ, μαζί με τη Βουλγαρία.

Γι’αυτό οφείλουμε να επισημάνουμε ότι, πέραν της ονομαστικής αύξησης, ο μισθός κρίνεται στην αγορά και στη δυνατότητα των μισθωτών να αναλώνουν τουλάχιστον τα βασικά προϊόντα (κύρια διατροφή, στέγαση, ενέργεια) και όχι στην ονομαστική του αύξηση.

12. Οι τρεις μεγάλες θεσμικές εκκρεμότητες για τον κατώτατο μισθό

Ακόμη και μετά την αύξηση του κατώτατου μισθού στον ιδιωτικό τομέα και του εισαγωγικού βασικού μισθού στο Δημόσιο, καθώς και των 34 συνολικά επιδομάτων-παροχών που είναι για χρόνια συνδεδεμένα με αυτόν, υπάρχουν τρεις σημαντικές θεσμικές εκκρεμότητες για τον κατώτατο μισθό στην Ελλάδα, που παραμένουν αναγκαίες πιο επιτακτικά από ποτέ και είναι οι εξής:

1ον) Η επαναφορά του δικαιώματος στους κοινωνικούς εταίρους ΓΣΕΕ ΣΕΒ για διαπραγμάτευση του κατώτατου μισθού, το οποίο έχει καταργηθεί από το 2012, πολύ περισσότερο που με το άρθρο 14.3 του πρόσφατου ν. 5278/2026 (ΦΕΚ Α 22/16.02.2026), γνωστός ως «Εθνική Κοινωνική Συμφωνία για την ενίσχυση των Συλλογικών Συμβάσεων Εργασίας», η μετενέργεια των κανονιστικών (μισθολογικών) όρων των ΣΣΕ εφαρμόζεται σε ΣΣΕ που υπογράφονται μετά την ψήφιση και έναρξη ισχύος του νέου νόμου, δηλαδή μετατίθεται για μετά το 2030.

2ον) Η κύρωση της 131/1970 ΔΣΕ «Για κατώτατους μισθούς-ημερομίσθια» μέσω ΣΣΕ.

3ον) Η τιμαριθμοποίηση των μισθών και των συντάξεων με τη θέσπιση της ΑΤΑ, δηλαδή τής αυτόματης αναπροσαρμογής τους ανάλογα τόσο με το ύψος τού γενικού δείκτη τιμών όσο και με το ύψος του πληθωρισμού.

Η αποκατάσταση των τριών αυτών σημαντικών θεσμικών εκκρεμοτήτων είναι επιβεβλημένη αφού η χώρα μας, όπως φαίνεται στον παραπάνω πίνακα της Eurostat για το 2025, είναι στην τελευταία θέση μαζί με τη Βουλγαρία.

Επειδή, επομένως, η αγοραστική δύναμη των πολιτών βρίσκεται στο ναδίρ και το πραγματικό εισόδημά τους συνεχώς μειώνεται από τη φορολόγηση, τον αχαλίνωτο πληθωρισμό, τις ασφαλιστικές εισφορές και την ακρίβεια όλων των βασικών αγαθών, επιβάλλεται άμεσα η τιμαριθμοποίηση για την αύξηση όλων των μισθών σε δημόσιο και ιδιωτικό τομέα. Μόνο τέτοια πρωτοβουλία, μαζί με τις ανωτέρω θεσμικές εκκρεμότητες, θα άρμοζε σε σύγχρονο ευρωπαϊκό κράτος, θα ενίσχυε την ασθενούσα δημοκρατία μας και θα βελτίωνε τη ζωή χιλιάδων εργαζομένων και των οικογενειών τους.

Αλέξης Π. Μητρόπουλος (Καθηγητής ΕΚΠΑ-Πρόεδρος ΕΝΥΠΕΚΚ)

Αγγελική Α. Μητροπούλου (Διδάκτωρ-Δικηγόρος)